Rentekalkulator: Slik kan du bruke verktøyet til å få innsikt i lånekostnader og velge mer gjennomtenkt

from web site

Når du vil ta mer informerte valg om boliglån, billån eller refinansiering, og forstå effekten av renteendringer, er en rentekalkulator uvurderlig. Rentesatsen som presenteres i tilbudet er bare én del av bildet, og den reelle lånekostnaden påvirkes av mange andre ting. Med en god rentekalkulator kan du regne på månedskostnad, totale renteutgifter, løpetid, effekten av gebyrer og hva som skjer hvis renten går opp eller ned.

Målet med denne artikkelen er å gi deg en lettfattelig oversikt over hva en rentekalkulator er, hvilke beregninger som ligger bak, og hvordan du drar nytte av dem.

Hva er en rentekalkulator, og hva brukes den til

Du kan se på en rentekalkulator som et hjelpemiddel som oversetter lånetallene dine til konkrete kostnader. De fleste rentekalkulatorer er bygget opp slik at du kan velge ulike låneoppsett og få ut tall som for eksempel:

Størrelsen på hver månedsbetaling

Hvor mye av terminbeløpet som faktisk kutter gjelden, og hvor mye som bare er rente

Summen av alle renter og avdrag når lånet er ferdig nedbetalt

Hvor stor renteendring som skal til før du må stramme inn forbruket betydelig

Det som er så praktisk, er at du raskt kan simulere mange forskjellige alternativer. Det gjør at du kan vurdere lånet mer nyansert enn ved å stirre på “renta” alene.

Av den grunn bør du fokusere på effektiv rente, og ikke bare se på nominell rente

Ved lånesammenligning er det typisk at både nominell og effektiv rente nevnes i tilbudene du får. Når vi snakker om nominell rente, mener vi renten på lånebeløpet før alle ekstra kostnader regnes inn. Når du ser på effektiv rente, får du med både de løpende kostnadene, engangskostnader og hvordan betalingene fordeler seg over tid.

I praksis kan altså lik nominell rente skjule betydelige forskjeller i hva lånene koster. Et etableringsgebyr, månedlige termingebyrer eller andre kostnader kan trekke totalprisen opp. Det er derfor mer fornuftig å se på effektiv rente enn bare nominell rente når du sammenligner tilbud.

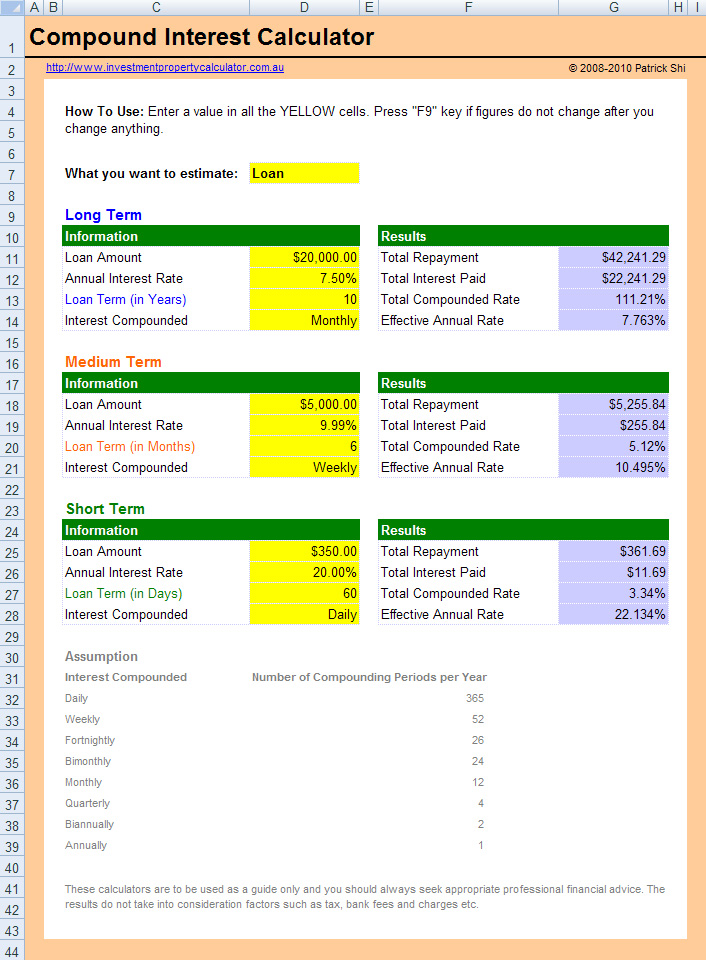

Hva en rentekalkulator som oftest tar med når den regner

Rentekalkulatorer varierer litt i funksjoner, men de beste lar deg justere flere faktorer. guide for å videreutvikle rentekalkulator blir bedre jo flere reelle forhold du kan ta hensyn til i kalkulatoren. Som oftest regner en standard kalkulator på grunnlag av:

Størrelsen på lånet

Rentefot, som kan presenteres som nominell og effektiv rente med gebyrer bakt inn

Tidsperioden du ønsker å spre nedbetalingen over

Betalingsintervallene, som ofte er månedlige terminer

Hvilken type nedbetaling du velger – annuitet eller serie

Forskjellige typer bankgebyrer som legges til lånet

Planlagt avdragsfri periode der du ikke betaler ned på selve lånet

Om lånet har fast rente eller flytende rente

Mange kalkulatorer er blitt utstyrt med stress-test verktøy, slik at du kan se effekten av kraftigere renteøkninger på budsjettet.

Under finner du en oversikt over hva du bør vite på forhånd før du bruker rentekalkulator, slik at tallene stemmer best mulig med virkeligheten

Det konkrete beløpet du ser for deg å låne

Hvor lang nedbetalingstid du helst vil ha, og om du ønsker lavest mulig månedsbeløp eller raskere nedbetaling

Om du er klar over om ett lån har høyere gebyrer enn et annet du sammenligner med

Hvorvidt det passer best for deg med et annuitetslån eller serielån på boligfinansieringen

Planene dine for rentebinding – om du vil binde og hvor lenge

Planlagt varighet på eventuell avdragsfrihet i lånet

Hvilket nivå på månedskostnaden som er øvre grense for deg ved en renteøkning

Annuitet eller serie: Hva bør du vite når du bruker kalkulatoren

Annuitetslån er normalt førstevalget når du tar opp boliglån. I praksis betyr det at du har stabil månedskostnad, men sammensetningen av rentekostnad og nedbetaling av gjeld endrer seg over tid. I den tidlige fasen betaler du i hovedsak renter, mens sluttfasen preges av større avdrag.

Et serielån følger en nedbetalingsmodell som fungerer på en annen måte. Du har altså et fast beløp som går til nedbetaling, og en renteandel som reduseres for hver termin. Konsekvensen er at du betaler mer i begynnelsen, men mindre etter som tiden går. Den raskere nedbetalingen gjør at serielån ofte gir lavere totalt rentevolum, men det krever god betalingskapasitet i starten.

En god rentekalkulator lar deg enkelt veksle mellom annuitet og serie, og du bør prøve begge for å se hva som fungerer best for økonomien din.

Hvordan renter i markedet og styringsrenten til Norges Bank påvirker deg som låntaker

Renten du får på lånet i banken styres av mange faktorer, men styringsrenten er et sentralt holdepunkt i norsk økonomi. Med flytende rente blir terminbeløpet ditt veldig følsomt for styringsrenteendringer, fordi bankens utlånsrente som regel følger etter.

Det er nettopp her rentekalkulatoren er nyttig: Du kan simulere en renteendring og se effekten i kroner og øre. Mange opplever det som overraskende hvor stor effekt en liten renteendring får på et stort lånebeløp. En forskjell på noen tideler kan utgjøre mye per måned, og enda mer over tid.

Nye funksjoner i markedet: Mer avanserte og virkelighetsnære rentekalkulatorer

Kvaliteten på rentekalkulatorer har økt betydelig over tid. Før var det vanlig at verktøyene bare ga ett enkelt tall, mens moderne kalkulatorer heller:

Forklarer bedre hvordan gebyrer påvirker forskjellen mellom nominell og effektiv rente

Gir deg en skikkelig totalkalkyle, der både renter og gebyrer er tatt med

Lar deg følge med på hvordan mer og mer av hver termin etter hvert går til avdrag

Gir deg en oversikt der du kan se forskjellen mellom flytende og bundet rente på en strukturert måte

Lar deg teste “hva hvis renten blir X %” og viser hvor mye du må betale da

Knytter låneberegningen til budsjett, slik at du ser hvor mye du har igjen etter faste kostnader

Når kalkulatorene blir mer realistiske, blir det også enklere å ta valg som baserer seg på mer enn bare den nominelle kampanjerenten.

Rentekalkulator for boliglån: Praktisk fremgangsmåte

Disse nøkkeltallene er ofte mest relevante når du analyserer boliglån:

Månedlig sum av renter og avdrag på boliglånet

Summen av alle rentebetalinger over hele nedbetalingsperioden for boliglånet

Hvordan restgjelden utvikler seg fra år til år

Hvor robust økonomien din er dersom boliglånsrenten går opp

Begynn med å fylle inn en realistisk lånesum og hvor lang løpetid du ser for deg. Så er det lurt å teste minst to forskjellige varianter:

En standardberegning med dagens faktiske rente

En beregning som tar utgangspunkt i at renten blir høyere enn forventet

Hvis budsjettet ikke kollapser i det tøffe scenariet, tyder det på at du har god økonomisk buffer. Blir det for trangt i det tøffe scenariet, bør du kanskje enten øke egenkapitalen, ta ned lånebeløpet, velge lenger løpetid eller planlegge ekstra innbetalinger.

Belåningsgraden på boligen, sammen med avdragskrav, kan begrense hvor fleksibel du faktisk kan være. Mange erfart at jo høyrere de belåner boligen, jo viktigere blir det hvilke avdragsregler banken praktiserer.

Rentekalkulator for refinansiering: Finn ut om du faktisk sparer penger

Refinansiering kan være smart, men bare hvis totalbildet går i pluss. Rentenedgang alene er ikke nok; etableringsgebyr, termingebyr og en mulig forlengelse av lånets løpetid må regnes inn i vurderingen.

Ved refinansiering er det lurt å bruke rentekalkulator til å sammenligne disse punktene:

Hva det vil koste deg å beholde nåværende lån ut løpetiden

Total kostnad på det nye lånet, med alle gebyrer og kostnader tatt med

Om terminbeløpet går opp, ned eller holder seg omtrent likt etter refinansiering

Hvorvidt du vil ha rentekostnader over en lengre tidsperiode med det nye lånet

Lavere rente kan bli spist opp av at du betaler den over flere år, slik at totalkostnaden likevel øker. En velfungerende rentekalkulator viser tydelig hvorvidt nytt lån gir gevinst eller tap.

Typiske feil når folk bruker rentekalkulator

Kvaliteten på svarene avhenger helt av hvor riktige forutsetningene dine er. Dette er vanlige feilskjær som mange gjør i kalkulatoren:

Du overlater vurderingen til den nominelle renten og ignorerer effektive tall

Du lar være å legge inn gebyrer, selv om de påvirker effektiv rente

Du legger inn tallene dine, men med feil nedbetalingsprofil

Du ser ikke på hvordan økt rente påvirker lånet, og kalkylen blir for snill

Du gjør løpetiden kunstig lang, og ser ikke hvor dyrt lånet blir totalt

Regn både på dagens nivå og på et nivå som er litt mer krevende enn du egentlig tror vil skje, så ser du hele bildet. Slik ser du om økonomien din tåler en smell uten at lånet blir ubehagelig.

Hvordan du kan bruke kalkulator-resultatene til å forhandle og velge riktig

Rentekalkulatoren er ikke bare et tallverktøy. Den er samtidig et verktøy du kan bruke til å få banken til å skjerpe tilbudet. Kunnskap om hvor mye en liten renteendring utgjør, gjør det enklere å vurdere og forhandle på tilbudene.

Når du vurderer flere lån opp mot hverandre, kan du gjøre dette i kalkulatoren:

Sørg for at lånesum og løpetid er de samme når du sammenligner tilbud

Ta med alle kostnader, slik at effektiv rente blir sammenlignbar mellom tilbudene

Se både på månedskostnad og total kostnad

Vurder fleksibilitet: ekstra innbetaling, mulighet for avdragsfrihet, rentebinding

Simuler en renteøkning i alle tilbud for å se hvordan månedskostnaden endrer seg

På den måten får du et valg som både lommeboken og nattesøvnen kan leve med.

Oppsummering: Rentekalkulator gjør lånevalg mindre vilkårlige og mer kontrollerte

En rentekalkulator gjør lånevalg mer konkret. I stedet for magefølelse får du tall på månedskostnad, samlet kostnad og hvordan økonomien din påvirkes av renteendring. Det kan gi lavere stressnivå, bedre lånebetingelser og mindre sjanse for at noe uventet velter budsjettet.

Bruk den aktivt, juster for realistiske kostnader, og test alltid minst ett scenario som er litt tøffere enn dagens situasjon. Det kan være avgjørende for om lånet fortsatt føles ok når uforutsette ting skjer.

Målet med denne artikkelen er å gi deg en lettfattelig oversikt over hva en rentekalkulator er, hvilke beregninger som ligger bak, og hvordan du drar nytte av dem.

Hva er en rentekalkulator, og hva brukes den til

Du kan se på en rentekalkulator som et hjelpemiddel som oversetter lånetallene dine til konkrete kostnader. De fleste rentekalkulatorer er bygget opp slik at du kan velge ulike låneoppsett og få ut tall som for eksempel:

Størrelsen på hver månedsbetaling

Hvor mye av terminbeløpet som faktisk kutter gjelden, og hvor mye som bare er rente

Summen av alle renter og avdrag når lånet er ferdig nedbetalt

Hvor stor renteendring som skal til før du må stramme inn forbruket betydelig

Det som er så praktisk, er at du raskt kan simulere mange forskjellige alternativer. Det gjør at du kan vurdere lånet mer nyansert enn ved å stirre på “renta” alene.

Av den grunn bør du fokusere på effektiv rente, og ikke bare se på nominell rente

Ved lånesammenligning er det typisk at både nominell og effektiv rente nevnes i tilbudene du får. Når vi snakker om nominell rente, mener vi renten på lånebeløpet før alle ekstra kostnader regnes inn. Når du ser på effektiv rente, får du med både de løpende kostnadene, engangskostnader og hvordan betalingene fordeler seg over tid.

I praksis kan altså lik nominell rente skjule betydelige forskjeller i hva lånene koster. Et etableringsgebyr, månedlige termingebyrer eller andre kostnader kan trekke totalprisen opp. Det er derfor mer fornuftig å se på effektiv rente enn bare nominell rente når du sammenligner tilbud.

Hva en rentekalkulator som oftest tar med når den regner

Rentekalkulatorer varierer litt i funksjoner, men de beste lar deg justere flere faktorer. guide for å videreutvikle rentekalkulator blir bedre jo flere reelle forhold du kan ta hensyn til i kalkulatoren. Som oftest regner en standard kalkulator på grunnlag av:

Størrelsen på lånet

Rentefot, som kan presenteres som nominell og effektiv rente med gebyrer bakt inn

Tidsperioden du ønsker å spre nedbetalingen over

Betalingsintervallene, som ofte er månedlige terminer

Hvilken type nedbetaling du velger – annuitet eller serie

Forskjellige typer bankgebyrer som legges til lånet

Planlagt avdragsfri periode der du ikke betaler ned på selve lånet

Om lånet har fast rente eller flytende rente

Mange kalkulatorer er blitt utstyrt med stress-test verktøy, slik at du kan se effekten av kraftigere renteøkninger på budsjettet.

Under finner du en oversikt over hva du bør vite på forhånd før du bruker rentekalkulator, slik at tallene stemmer best mulig med virkeligheten

Det konkrete beløpet du ser for deg å låne

Hvor lang nedbetalingstid du helst vil ha, og om du ønsker lavest mulig månedsbeløp eller raskere nedbetaling

Om du er klar over om ett lån har høyere gebyrer enn et annet du sammenligner med

Hvorvidt det passer best for deg med et annuitetslån eller serielån på boligfinansieringen

Planene dine for rentebinding – om du vil binde og hvor lenge

Planlagt varighet på eventuell avdragsfrihet i lånet

Hvilket nivå på månedskostnaden som er øvre grense for deg ved en renteøkning

Annuitet eller serie: Hva bør du vite når du bruker kalkulatoren

Annuitetslån er normalt førstevalget når du tar opp boliglån. I praksis betyr det at du har stabil månedskostnad, men sammensetningen av rentekostnad og nedbetaling av gjeld endrer seg over tid. I den tidlige fasen betaler du i hovedsak renter, mens sluttfasen preges av større avdrag.

Et serielån følger en nedbetalingsmodell som fungerer på en annen måte. Du har altså et fast beløp som går til nedbetaling, og en renteandel som reduseres for hver termin. Konsekvensen er at du betaler mer i begynnelsen, men mindre etter som tiden går. Den raskere nedbetalingen gjør at serielån ofte gir lavere totalt rentevolum, men det krever god betalingskapasitet i starten.

En god rentekalkulator lar deg enkelt veksle mellom annuitet og serie, og du bør prøve begge for å se hva som fungerer best for økonomien din.

Hvordan renter i markedet og styringsrenten til Norges Bank påvirker deg som låntaker

Renten du får på lånet i banken styres av mange faktorer, men styringsrenten er et sentralt holdepunkt i norsk økonomi. Med flytende rente blir terminbeløpet ditt veldig følsomt for styringsrenteendringer, fordi bankens utlånsrente som regel følger etter.

Det er nettopp her rentekalkulatoren er nyttig: Du kan simulere en renteendring og se effekten i kroner og øre. Mange opplever det som overraskende hvor stor effekt en liten renteendring får på et stort lånebeløp. En forskjell på noen tideler kan utgjøre mye per måned, og enda mer over tid.

Nye funksjoner i markedet: Mer avanserte og virkelighetsnære rentekalkulatorer

Kvaliteten på rentekalkulatorer har økt betydelig over tid. Før var det vanlig at verktøyene bare ga ett enkelt tall, mens moderne kalkulatorer heller:

Forklarer bedre hvordan gebyrer påvirker forskjellen mellom nominell og effektiv rente

Gir deg en skikkelig totalkalkyle, der både renter og gebyrer er tatt med

Lar deg følge med på hvordan mer og mer av hver termin etter hvert går til avdrag

Gir deg en oversikt der du kan se forskjellen mellom flytende og bundet rente på en strukturert måte

Lar deg teste “hva hvis renten blir X %” og viser hvor mye du må betale da

Knytter låneberegningen til budsjett, slik at du ser hvor mye du har igjen etter faste kostnader

Når kalkulatorene blir mer realistiske, blir det også enklere å ta valg som baserer seg på mer enn bare den nominelle kampanjerenten.

Rentekalkulator for boliglån: Praktisk fremgangsmåte

Disse nøkkeltallene er ofte mest relevante når du analyserer boliglån:

Månedlig sum av renter og avdrag på boliglånet

Summen av alle rentebetalinger over hele nedbetalingsperioden for boliglånet

Hvordan restgjelden utvikler seg fra år til år

Hvor robust økonomien din er dersom boliglånsrenten går opp

Begynn med å fylle inn en realistisk lånesum og hvor lang løpetid du ser for deg. Så er det lurt å teste minst to forskjellige varianter:

En standardberegning med dagens faktiske rente

En beregning som tar utgangspunkt i at renten blir høyere enn forventet

Hvis budsjettet ikke kollapser i det tøffe scenariet, tyder det på at du har god økonomisk buffer. Blir det for trangt i det tøffe scenariet, bør du kanskje enten øke egenkapitalen, ta ned lånebeløpet, velge lenger løpetid eller planlegge ekstra innbetalinger.

Belåningsgraden på boligen, sammen med avdragskrav, kan begrense hvor fleksibel du faktisk kan være. Mange erfart at jo høyrere de belåner boligen, jo viktigere blir det hvilke avdragsregler banken praktiserer.

Rentekalkulator for refinansiering: Finn ut om du faktisk sparer penger

Refinansiering kan være smart, men bare hvis totalbildet går i pluss. Rentenedgang alene er ikke nok; etableringsgebyr, termingebyr og en mulig forlengelse av lånets løpetid må regnes inn i vurderingen.

Ved refinansiering er det lurt å bruke rentekalkulator til å sammenligne disse punktene:

Hva det vil koste deg å beholde nåværende lån ut løpetiden

Total kostnad på det nye lånet, med alle gebyrer og kostnader tatt med

Om terminbeløpet går opp, ned eller holder seg omtrent likt etter refinansiering

Hvorvidt du vil ha rentekostnader over en lengre tidsperiode med det nye lånet

Lavere rente kan bli spist opp av at du betaler den over flere år, slik at totalkostnaden likevel øker. En velfungerende rentekalkulator viser tydelig hvorvidt nytt lån gir gevinst eller tap.

Typiske feil når folk bruker rentekalkulator

Kvaliteten på svarene avhenger helt av hvor riktige forutsetningene dine er. Dette er vanlige feilskjær som mange gjør i kalkulatoren:

Du overlater vurderingen til den nominelle renten og ignorerer effektive tall

Du lar være å legge inn gebyrer, selv om de påvirker effektiv rente

Du legger inn tallene dine, men med feil nedbetalingsprofil

Du ser ikke på hvordan økt rente påvirker lånet, og kalkylen blir for snill

Du gjør løpetiden kunstig lang, og ser ikke hvor dyrt lånet blir totalt

Regn både på dagens nivå og på et nivå som er litt mer krevende enn du egentlig tror vil skje, så ser du hele bildet. Slik ser du om økonomien din tåler en smell uten at lånet blir ubehagelig.

Hvordan du kan bruke kalkulator-resultatene til å forhandle og velge riktig

Rentekalkulatoren er ikke bare et tallverktøy. Den er samtidig et verktøy du kan bruke til å få banken til å skjerpe tilbudet. Kunnskap om hvor mye en liten renteendring utgjør, gjør det enklere å vurdere og forhandle på tilbudene.

Når du vurderer flere lån opp mot hverandre, kan du gjøre dette i kalkulatoren:

Sørg for at lånesum og løpetid er de samme når du sammenligner tilbud

Ta med alle kostnader, slik at effektiv rente blir sammenlignbar mellom tilbudene

Se både på månedskostnad og total kostnad

Vurder fleksibilitet: ekstra innbetaling, mulighet for avdragsfrihet, rentebinding

Simuler en renteøkning i alle tilbud for å se hvordan månedskostnaden endrer seg

På den måten får du et valg som både lommeboken og nattesøvnen kan leve med.

Oppsummering: Rentekalkulator gjør lånevalg mindre vilkårlige og mer kontrollerte

En rentekalkulator gjør lånevalg mer konkret. I stedet for magefølelse får du tall på månedskostnad, samlet kostnad og hvordan økonomien din påvirkes av renteendring. Det kan gi lavere stressnivå, bedre lånebetingelser og mindre sjanse for at noe uventet velter budsjettet.

Bruk den aktivt, juster for realistiske kostnader, og test alltid minst ett scenario som er litt tøffere enn dagens situasjon. Det kan være avgjørende for om lånet fortsatt føles ok når uforutsette ting skjer.