Boliglånskalkulator som hjelper deg å sette deg inn i huslånet på en enkel måte

from web site

En boliglånskalkulator er et lavterskel-verktøy som alle kan bruke før de tar opp et nytt huslån, vurderer bankbytte eller refinansiering. Likevel er det mange som bruker en huslån kalkulator på en måte som gir et litt for optimistisk bilde av hva lånet vil koste, eller hva de faktisk kan låne. Målet med denne artikkelen er å vise deg hvordan du bruker en boliglånskalkulator smart, hvilke tall som betyr mest, og hvilke nye tendenser i markedet du bør ta høyde for, uten at du må være økonom for å få nytte av det.

Hva menes egentlig med en huslån Huslån kalkulator , og hvorfor er den nyttig

En huslån kalkulator er en finansielt kalkulator som lar deg regne ut både månedlige låneutgifter og totalkostnaden for boliglånet ditt. Du taster inn lånesummen, renten og hvor mange år du vil bruke på å betale ned, og kalkulatoren viser deg både terminbeløp og rentekostnader. I flere boliglånskalkulatorer kan du i tillegg påvirke avdragsprofilen, beregne effekten av renteendringer og regne inn gebyrer.

Det fine med en boliglånskalkulator er at den gjør økonomien konkret. I stedet for å tenke diffust på renteøkning i prosent, får du et konkret bilde av hva det betyr i kroner hver måned. Resultatet er at du enklere kan lage en realistisk plan, se hvilke tilbud som er best for deg, og unngå å gå utover det økonomien tåler.

Slik bør du bruke boliglånskalkulatoren for å få riktige tall

Skal du få et troverdig resultat, må du fylle inn tall som ligger nær virkeligheten, ikke basert på drømmer og håp. En grei tommelfingerregel er å regne på flere scenarier i stedet for kun ett. Du kan for eksempel teste med dagens rente, en litt høyere rente og en noe lavere rente. På den måten ser du hvor sårbar økonomien din er.

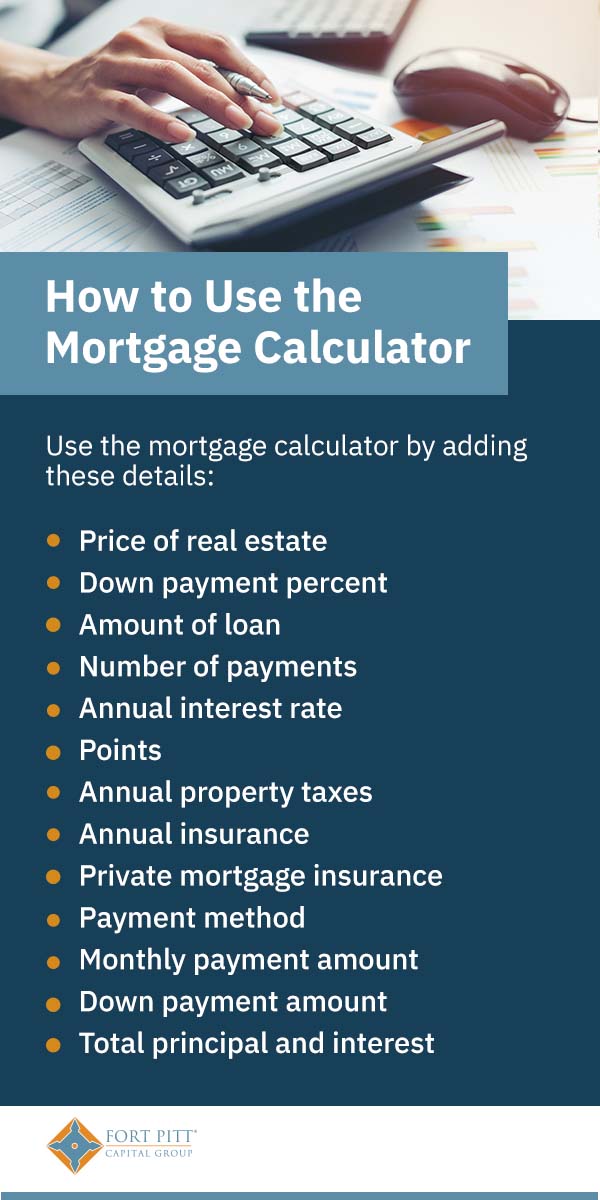

De viktigste feltene du som regel ser i en boliglånskalkulator er:

Totalbeløpet du vil finansiere med lån. Hvor mye du skal låne totalt.

Rente på lånet. Enten nominell eller effektiv rente, alt etter hvordan kalkulatoren er bygget opp.

Lengden på nedbetalingsperioden. Som oftest ligger den på rundt 20–30 år.

Periode uten avdrag. Når du planlegger en tidsperiode der kun rentene betales.

Type terminbeløp. Månedlig eller kvartalsvis.

Det kan være lurt å bruke effektiv rente i stedet for nominell, dersom kalkulatoren støtter det. Når du bruker effektiv rente, vil gjerne gebyrer være bakt inn, noe som gir en mer korrekt lånepris. Ved å bare se på nominell rente, kan du feilaktig anta at totalkostnaden er lavere enn den blir i praksis.

Nominell rente, effektiv rente – og hvorfor forskjellen er viktig

En del låntakere blir overrasket over at like nominelle renter ikke automatisk betyr lik månedlig betaling. Årsaken er gebyrer og andre kostnader som slår inn i den effektive renten. Kostnader som etableringsgebyr og termingebyr fører til at effektiv rente normalt overstiger nominell rente.

Når du sitter med boliglånskalkulatoren, bør du særlig se etter:

Om kalkulatoren tar med gebyrer automatisk

Om kalkulatoren lar deg manuelt føre inn etableringsgebyr og termingebyr

Om resultatet viser effektiv rente eller bare et rent regnestykke på nominell rente

Skal du sette lån fra ulike banker opp mot hverandre, er effektiv rente som regel best egnet. Det gir et mer riktig inntrykk av hva lånet faktisk koster deg totalt.

Slik forstår du resultatet: terminbeløp, renter og avdrag

De fleste boliglånskalkulatorer viser deg et terminbeløp, som er det du betaler hver måned. I terminbeløpet ligger det både rentekostnad og avdragsbetaling. I starten av lånet går ofte en stor del til renter, mens andelen avdrag øker etter hvert. Det er ingen grunn til bekymring – dette er normalt for slike lån.

Når du får opp tallene, er det viktig at du ikke bare stirrer på den månedlige kostnaden. Se i tillegg nøye på:

Den samlede rentekostnaden fra start til slutt på lånet

Hvor mye du reduserer restgjelden i løpet av de første årene

Hvordan månedskostnaden endres hvis renten endrer seg

Hvis kalkulatoren har amortiseringsplan, altså en oversikt over utviklingen over tid, får du en bedre forståelse av hvordan lånet oppfører seg.

Hvor mye kan du låne: dette mangler ofte i boliglånskalkulatoren

Mange av de boliglånskalkulatorene du finner på nett, har en “hvor mye kan jeg låne”-beregning. Du får et tall å forholde deg til, men det er ofte mer grovt enn det banken kommer frem til når de går gjennom økonomien din. Bankene ser ikke bare på inntektsnivå, men også på hvor stabil den er, din totale gjeld, alle faste boutgifter og hvor sårbar du er hvis renten øker.

I tillegg er det vanlig at det finnes rammer som påvirker hvor mye du kan få i lån, for eksempel krav til egenkapital ved boligkjøp og en vurdering av samlet gjeld opp mot inntekt. Av den grunn bør du bruke “hvor mye kan jeg låne”-funksjonen som en grov skisse, før du gjør egne beregninger med nøkterne forutsetninger og litt slingringsmonn.

Egenkapital og kostnader ved boligkjøp: det er mer enn kjøpesummen

En vanlig misforståelse er å tro at boligen kun koster kjøpesummen når du regner på lånet. Realiteten er at du ofte må ta høyde for flere ekstrautgifter når du kjøper bolig. Det gjør at egenkapitalen for mange må fordeles på flere poster enn de kanskje hadde trodd på forhånd.

Eksempler på utgiftsposter som bør vurderes i budsjettet:

Utgifter knyttet til kjøpsprosessen, som tinglysing og andre pålagte gebyrer

Felleskostnader i borettslag eller sameie

Premieutgifter knyttet til bolig- og innboforsikring

Strøm og faste avgifter til kommunen, som varierer etter boligtype og størrelse

Kostnader til flytting og mulige oppgraderinger eller oppussing

En god løsning er å bruke boliglånskalkulatoren til å beregne selve lånet, og så legge inn felleskostnader, strøm og annet i et separat budsjettark.

Fast rente eller flytende rente: hva bør du teste i kalkulatoren

Mange brukere av huslån kalkulator er primært opptatt av hvilket valg som gir lavest månedskostnad. Men boliglån handler ofte vel så mye om forutsigbarhet og trygghet som om å ha lavest mulig månedskostnad. Med flytende rente må du være forberedt på at renten kan både stige og synke. Med fast rente slipper du overraskelser i terminbeløpet, men du binder deg til en fast avtale i hele rentebindingsperioden.

Det smarte er å regne på begge deler:

Ulike flytende-rente-scenarioer (dagens, litt høyere og litt lavere)

Fast rente-scenarioer med ulike, men realistiske bindingstider og deres innvirkning på månedskostnaden

Hva som skjer hvis du ønsker å endre lånet underveis, for eksempel ved salg eller refinansiering

I markedet ser man stadig oftere at folk velger kombinasjonslån, hvor en del av lånet bindes og en annen del står med flytende rente. Selv om mange kalkulatorer ikke tilbyr kombinasjonslån som funksjon, kan du simulere det ved å legge inn halvparten av lånet som fast og resten som flytende i to ulike runder.

Avdragsfrihet og fleksibilitet – gode alternativer hvis du bruker dem med omhu

Noen digitale boliglånskalkulatorer har egen funksjon for avdragsfrie perioder. Avdragsfrie løsninger kan være nyttige ved forbigående økonomiske behov, som permisjon, sykdom eller større engangsutgifter. Poenget er at du fortsatt betaler renter, og at det å skyve avdragene foran seg ofte betyr at lånet totalt sett blir dyrere.

Når du vurderer avdragsfrihet, bør du regne på følgende:

Forskjellen i terminbeløp når du har avdragsfrihet, kontra når du ikke har det

Differansen i samlet renteutgift når du velger avdragsfrihet kontra vanlig nedbetaling

Hvordan og når du skal fase inn avdrag igjen etter at avdragsfriheten er over

Markedet har beveget seg i retning av mer fleksible boliglån, der kunder ønsker å endre løpetid og gjøre innskudd utover avtalte avdrag. På den måten kan du tilpasse lånet bedre til ulike faser i livet, men konsekvensene bør alltid kjøres gjennom en boliglånskalkulator.

Refinansiering: bruk boliglånskalkulator til å se hva du kan spare

En boliglånskalkulator er like relevant for andre lånesituasjoner enn førstegangskjøp. Den er også svært relevant i situasjoner der du vurderer å flytte eller endre lånet. Refinansiering brukes ofte for å få bedre rente, rydde opp i dyr gjeld ved å legge den inn i boliglånet, tilpasse løpetiden og gi mer økonomisk spillerom.

Når du ser på refinansiering med boliglånskalkulator, bør du legge inn følgende:

Restgjeld på nåværende lån.

Et realistisk anslag på hvilken rente du kan få ved å bytte eller endre lån.

Hvor mange år det er igjen på lånet, eller hvor mange år du ønsker å bruke videre.

Eventuelle kostnader ved bytte eller endring av lån.

Det mest avgjørende er at du tar et steg tilbake og ser på hele regnestykket. Det er lett å bli glad for lavere terminbeløp, men hvis det er fordi du skyver lånet langt frem i tid, kan du tape på det totalt.

Ett samlet avsnitt med punkter: dette bør du dobbeltsjekke før du aksepterer tallet

Start med en realistisk rente, og prøv minst to alternative rentescenarioer (for eksempel høyere og lavere).

Finn ut om kalkulatoren opererer med effektiv rente, eller om den bare bruker nominell rente.

Hvis kalkulatoren har felt for gebyrer, fyll dem inn – hvis ikke, ta dem med i ditt eget budsjett.

Andre boutgifter, som felleskostnader, må tas med i helhetsvurderingen selv om de ikke er en del av lånebeløpet.

Sammenlign totalprisen på lånet ved både kort og lang nedbetalingstid.

Det holder ikke å så vidt klare terminbeløpet – vurder også hvor sårbar økonomien er uten buffer.

Nye trekk i markedet du bør ta høyde for når du bruker kalkulator

Mange er nå mer opptatt av å tåle renteøkninger enn å få høyest mulig låneramme. Konsekvensen er at flere kalkulatorer vektlegger robusthet i presentasjonen av resultater, og at brukerne ser etter det samme. Fokus har forskjøvet seg fra bare “månedspris” til også å vise renteendringer, stresstester og total kostnad.

Når du søker i dag, henter banken ofte inn nøkkeltall som inntekt og gjeld automatisk gjennom digitale systemer. Det betyr at det du “får” i en enkel kalkulator kan avvike mer fra det banken faktisk tilbyr hvis du ikke tar med hele økonomien i beregningen.

Det er dessuten blitt mer oppmerksomhet rundt boligkvalitet og energieffektivitet i boliglånsmarkedet. Det finnes banker som gir gunstigere betingelser dersom boligen har høy energiklasse eller skal oppgraderes. Når du planlegger tiltak som bedre isolasjon, varmepumpe eller nye vinduer, er det smart å regne på flere mulige lånesummer for å se hva som er bærekraftig.

Hvordan legge inn tallene dine i boliglånskalkulatoren for å få mest mulig ut av den

Hvis du vil ha mer ut av kalkulatoren enn en kjapp cirka-verdi, bør du nærme deg den slik en rådgiver gjør:

Ta utgangspunkt i en enkel beregning av lånesum, rente og nedbetalingstid.

Bygg videre på grunnmodellen ved å ta med alle faktiske kostnader ved å bo i boligen.

Simuler stress-scenarioer, der renten går opp eller inntekten midlertidig ned.

Definer målet ditt: høy fart ned i gjeld, eller romsligere hverdag med større fleksibilitet.

Bruker du kalkulatoren slik, blir den et hjelpemiddel for å ta beslutninger, ikke bare en øvelse i å se at det akkurat går rundt.

Oppsummering: boliglånskalkulator er best når du bruker den til valg, ikke bare svar

En boliglånskalkulator kan gi deg mye mer enn et tall hvis du bruker den riktig. Den gjør det lettere å se hvordan rente, avdrag, løpetid og totalkostnad henger sammen. Med tallene foran deg kan du både sammenligne og planlegge fremover på en mer strukturert måte. Den understreker at huslånet også må passe til livet ditt, ikke bare til bankens regnestykke.

Hvis du lar kalkulatoren vise flere scenarioer, inkluderer gebyrer og boutgifter, og vurderer både månedsbeløp og totalkostnad, får du et mye bedre beslutningsgrunnlag.

Hva menes egentlig med en huslån Huslån kalkulator , og hvorfor er den nyttig

En huslån kalkulator er en finansielt kalkulator som lar deg regne ut både månedlige låneutgifter og totalkostnaden for boliglånet ditt. Du taster inn lånesummen, renten og hvor mange år du vil bruke på å betale ned, og kalkulatoren viser deg både terminbeløp og rentekostnader. I flere boliglånskalkulatorer kan du i tillegg påvirke avdragsprofilen, beregne effekten av renteendringer og regne inn gebyrer.

Det fine med en boliglånskalkulator er at den gjør økonomien konkret. I stedet for å tenke diffust på renteøkning i prosent, får du et konkret bilde av hva det betyr i kroner hver måned. Resultatet er at du enklere kan lage en realistisk plan, se hvilke tilbud som er best for deg, og unngå å gå utover det økonomien tåler.

Slik bør du bruke boliglånskalkulatoren for å få riktige tall

Skal du få et troverdig resultat, må du fylle inn tall som ligger nær virkeligheten, ikke basert på drømmer og håp. En grei tommelfingerregel er å regne på flere scenarier i stedet for kun ett. Du kan for eksempel teste med dagens rente, en litt høyere rente og en noe lavere rente. På den måten ser du hvor sårbar økonomien din er.

De viktigste feltene du som regel ser i en boliglånskalkulator er:

Totalbeløpet du vil finansiere med lån. Hvor mye du skal låne totalt.

Rente på lånet. Enten nominell eller effektiv rente, alt etter hvordan kalkulatoren er bygget opp.

Lengden på nedbetalingsperioden. Som oftest ligger den på rundt 20–30 år.

Periode uten avdrag. Når du planlegger en tidsperiode der kun rentene betales.

Type terminbeløp. Månedlig eller kvartalsvis.

Det kan være lurt å bruke effektiv rente i stedet for nominell, dersom kalkulatoren støtter det. Når du bruker effektiv rente, vil gjerne gebyrer være bakt inn, noe som gir en mer korrekt lånepris. Ved å bare se på nominell rente, kan du feilaktig anta at totalkostnaden er lavere enn den blir i praksis.

Nominell rente, effektiv rente – og hvorfor forskjellen er viktig

En del låntakere blir overrasket over at like nominelle renter ikke automatisk betyr lik månedlig betaling. Årsaken er gebyrer og andre kostnader som slår inn i den effektive renten. Kostnader som etableringsgebyr og termingebyr fører til at effektiv rente normalt overstiger nominell rente.

Når du sitter med boliglånskalkulatoren, bør du særlig se etter:

Om kalkulatoren tar med gebyrer automatisk

Om kalkulatoren lar deg manuelt føre inn etableringsgebyr og termingebyr

Om resultatet viser effektiv rente eller bare et rent regnestykke på nominell rente

Skal du sette lån fra ulike banker opp mot hverandre, er effektiv rente som regel best egnet. Det gir et mer riktig inntrykk av hva lånet faktisk koster deg totalt.

Slik forstår du resultatet: terminbeløp, renter og avdrag

De fleste boliglånskalkulatorer viser deg et terminbeløp, som er det du betaler hver måned. I terminbeløpet ligger det både rentekostnad og avdragsbetaling. I starten av lånet går ofte en stor del til renter, mens andelen avdrag øker etter hvert. Det er ingen grunn til bekymring – dette er normalt for slike lån.

Når du får opp tallene, er det viktig at du ikke bare stirrer på den månedlige kostnaden. Se i tillegg nøye på:

Den samlede rentekostnaden fra start til slutt på lånet

Hvor mye du reduserer restgjelden i løpet av de første årene

Hvordan månedskostnaden endres hvis renten endrer seg

Hvis kalkulatoren har amortiseringsplan, altså en oversikt over utviklingen over tid, får du en bedre forståelse av hvordan lånet oppfører seg.

Hvor mye kan du låne: dette mangler ofte i boliglånskalkulatoren

Mange av de boliglånskalkulatorene du finner på nett, har en “hvor mye kan jeg låne”-beregning. Du får et tall å forholde deg til, men det er ofte mer grovt enn det banken kommer frem til når de går gjennom økonomien din. Bankene ser ikke bare på inntektsnivå, men også på hvor stabil den er, din totale gjeld, alle faste boutgifter og hvor sårbar du er hvis renten øker.

I tillegg er det vanlig at det finnes rammer som påvirker hvor mye du kan få i lån, for eksempel krav til egenkapital ved boligkjøp og en vurdering av samlet gjeld opp mot inntekt. Av den grunn bør du bruke “hvor mye kan jeg låne”-funksjonen som en grov skisse, før du gjør egne beregninger med nøkterne forutsetninger og litt slingringsmonn.

Egenkapital og kostnader ved boligkjøp: det er mer enn kjøpesummen

En vanlig misforståelse er å tro at boligen kun koster kjøpesummen når du regner på lånet. Realiteten er at du ofte må ta høyde for flere ekstrautgifter når du kjøper bolig. Det gjør at egenkapitalen for mange må fordeles på flere poster enn de kanskje hadde trodd på forhånd.

Eksempler på utgiftsposter som bør vurderes i budsjettet:

Utgifter knyttet til kjøpsprosessen, som tinglysing og andre pålagte gebyrer

Felleskostnader i borettslag eller sameie

Premieutgifter knyttet til bolig- og innboforsikring

Strøm og faste avgifter til kommunen, som varierer etter boligtype og størrelse

Kostnader til flytting og mulige oppgraderinger eller oppussing

En god løsning er å bruke boliglånskalkulatoren til å beregne selve lånet, og så legge inn felleskostnader, strøm og annet i et separat budsjettark.

Fast rente eller flytende rente: hva bør du teste i kalkulatoren

Mange brukere av huslån kalkulator er primært opptatt av hvilket valg som gir lavest månedskostnad. Men boliglån handler ofte vel så mye om forutsigbarhet og trygghet som om å ha lavest mulig månedskostnad. Med flytende rente må du være forberedt på at renten kan både stige og synke. Med fast rente slipper du overraskelser i terminbeløpet, men du binder deg til en fast avtale i hele rentebindingsperioden.

Det smarte er å regne på begge deler:

Ulike flytende-rente-scenarioer (dagens, litt høyere og litt lavere)

Fast rente-scenarioer med ulike, men realistiske bindingstider og deres innvirkning på månedskostnaden

Hva som skjer hvis du ønsker å endre lånet underveis, for eksempel ved salg eller refinansiering

I markedet ser man stadig oftere at folk velger kombinasjonslån, hvor en del av lånet bindes og en annen del står med flytende rente. Selv om mange kalkulatorer ikke tilbyr kombinasjonslån som funksjon, kan du simulere det ved å legge inn halvparten av lånet som fast og resten som flytende i to ulike runder.

Avdragsfrihet og fleksibilitet – gode alternativer hvis du bruker dem med omhu

Noen digitale boliglånskalkulatorer har egen funksjon for avdragsfrie perioder. Avdragsfrie løsninger kan være nyttige ved forbigående økonomiske behov, som permisjon, sykdom eller større engangsutgifter. Poenget er at du fortsatt betaler renter, og at det å skyve avdragene foran seg ofte betyr at lånet totalt sett blir dyrere.

Når du vurderer avdragsfrihet, bør du regne på følgende:

Forskjellen i terminbeløp når du har avdragsfrihet, kontra når du ikke har det

Differansen i samlet renteutgift når du velger avdragsfrihet kontra vanlig nedbetaling

Hvordan og når du skal fase inn avdrag igjen etter at avdragsfriheten er over

Markedet har beveget seg i retning av mer fleksible boliglån, der kunder ønsker å endre løpetid og gjøre innskudd utover avtalte avdrag. På den måten kan du tilpasse lånet bedre til ulike faser i livet, men konsekvensene bør alltid kjøres gjennom en boliglånskalkulator.

Refinansiering: bruk boliglånskalkulator til å se hva du kan spare

En boliglånskalkulator er like relevant for andre lånesituasjoner enn førstegangskjøp. Den er også svært relevant i situasjoner der du vurderer å flytte eller endre lånet. Refinansiering brukes ofte for å få bedre rente, rydde opp i dyr gjeld ved å legge den inn i boliglånet, tilpasse løpetiden og gi mer økonomisk spillerom.

Når du ser på refinansiering med boliglånskalkulator, bør du legge inn følgende:

Restgjeld på nåværende lån.

Et realistisk anslag på hvilken rente du kan få ved å bytte eller endre lån.

Hvor mange år det er igjen på lånet, eller hvor mange år du ønsker å bruke videre.

Eventuelle kostnader ved bytte eller endring av lån.

Det mest avgjørende er at du tar et steg tilbake og ser på hele regnestykket. Det er lett å bli glad for lavere terminbeløp, men hvis det er fordi du skyver lånet langt frem i tid, kan du tape på det totalt.

Ett samlet avsnitt med punkter: dette bør du dobbeltsjekke før du aksepterer tallet

Start med en realistisk rente, og prøv minst to alternative rentescenarioer (for eksempel høyere og lavere).

Finn ut om kalkulatoren opererer med effektiv rente, eller om den bare bruker nominell rente.

Hvis kalkulatoren har felt for gebyrer, fyll dem inn – hvis ikke, ta dem med i ditt eget budsjett.

Andre boutgifter, som felleskostnader, må tas med i helhetsvurderingen selv om de ikke er en del av lånebeløpet.

Sammenlign totalprisen på lånet ved både kort og lang nedbetalingstid.

Det holder ikke å så vidt klare terminbeløpet – vurder også hvor sårbar økonomien er uten buffer.

Nye trekk i markedet du bør ta høyde for når du bruker kalkulator

Mange er nå mer opptatt av å tåle renteøkninger enn å få høyest mulig låneramme. Konsekvensen er at flere kalkulatorer vektlegger robusthet i presentasjonen av resultater, og at brukerne ser etter det samme. Fokus har forskjøvet seg fra bare “månedspris” til også å vise renteendringer, stresstester og total kostnad.

Når du søker i dag, henter banken ofte inn nøkkeltall som inntekt og gjeld automatisk gjennom digitale systemer. Det betyr at det du “får” i en enkel kalkulator kan avvike mer fra det banken faktisk tilbyr hvis du ikke tar med hele økonomien i beregningen.

Det er dessuten blitt mer oppmerksomhet rundt boligkvalitet og energieffektivitet i boliglånsmarkedet. Det finnes banker som gir gunstigere betingelser dersom boligen har høy energiklasse eller skal oppgraderes. Når du planlegger tiltak som bedre isolasjon, varmepumpe eller nye vinduer, er det smart å regne på flere mulige lånesummer for å se hva som er bærekraftig.

Hvordan legge inn tallene dine i boliglånskalkulatoren for å få mest mulig ut av den

Hvis du vil ha mer ut av kalkulatoren enn en kjapp cirka-verdi, bør du nærme deg den slik en rådgiver gjør:

Ta utgangspunkt i en enkel beregning av lånesum, rente og nedbetalingstid.

Bygg videre på grunnmodellen ved å ta med alle faktiske kostnader ved å bo i boligen.

Simuler stress-scenarioer, der renten går opp eller inntekten midlertidig ned.

Definer målet ditt: høy fart ned i gjeld, eller romsligere hverdag med større fleksibilitet.

Bruker du kalkulatoren slik, blir den et hjelpemiddel for å ta beslutninger, ikke bare en øvelse i å se at det akkurat går rundt.

Oppsummering: boliglånskalkulator er best når du bruker den til valg, ikke bare svar

En boliglånskalkulator kan gi deg mye mer enn et tall hvis du bruker den riktig. Den gjør det lettere å se hvordan rente, avdrag, løpetid og totalkostnad henger sammen. Med tallene foran deg kan du både sammenligne og planlegge fremover på en mer strukturert måte. Den understreker at huslånet også må passe til livet ditt, ikke bare til bankens regnestykke.

Hvis du lar kalkulatoren vise flere scenarioer, inkluderer gebyrer og boutgifter, og vurderer både månedsbeløp og totalkostnad, får du et mye bedre beslutningsgrunnlag.